Amsterdam, mei 2026

Dit is marketing materiaal

“Man is too soon old, and too late smart.”

Oud Duits spreekwoord/ favoriet van Charly Munger

Na de schrik in de financiële markten die maart liet zien ten gevolge van het conflict rond Iran en de impact die dat had op de aanvoer van olie en andere grondstoffen, werden de financiële markten ‘oorlogsmoe’ en verschoof de aandacht weer naar de economie en de zeer sterke winstcijfers die bekend werden gemaakt. Gedreven door deze gunstige cijfers was april een zeer goede maand voor aandelen en steeg de wereldwijde MSCI benchmark met ongeveer 10%. Ook de VS die tot dan achter waren gebleven, profiteerden van deze kentering waarbij de S&P 500 voor het eerst door de 7000 punten heen is gegaan, en daarmee de hoogste stand ooit bereikte. Ook aandelen in de ontwikkelende markten stegen met bijna 15% en kwamen daarmee terug op het niveau van vóór het conflict in Iran. Europa bleef hierbij achter. De markten herstelden zich met een stijging van 5,6% maar dat was een lagere stijging dan de andere markten. Voor met name Azië en Europa bestaat de angst dat de tekorten op de oliemarkt een negatief effect op de economische groei gaan hebben en tot hogere inflatie kunnen leiden. De VS hebben hier minder last van omdat ‘the land of plenty’ grotendeels in haar eigen energiebehoefte voorziet en daarmee minder gevoelig is voor veranderingen in de olieprijzen.

In het begin van dit jaar gaven we aan dat we voorzichtig optimistisch het jaar in gingen. De economie was sterk, we verwachtten goede winstcijfers en de centrale banken leken de rente nog wat verder te gaan verlagen. Voorzichtig waren we omdat er veel euforie was ten aanzien van het AI-verhaal met weinig ruimte voor tegenvallers en omdat inflatie met name in de VS op een hoger niveau bleef liggen dan de Fed graag ziet.

In deze strategiebrief gaan we uitgebreid in op de ontwikkelingen op het gebied van AI en het zich snel veranderende technologielandschap dat een van de belangrijke redenen achter de sterke winstgroei is. Daarnaast staan we stil bij de effecten die de technologische ontwikkeling op termijn kan hebben op inflatie.

AI en de Technologiesector

We leven in een tijd van ongekende technologische veranderingen. AI is hiervan waarschijnlijk het belangrijkste voorbeeld en door de euforie rondom dit thema vroegen sommigen zich af of er sprake is van een bubbel. De ontwikkelingen over de eerste 4 maanden van dit jaar lijken dit te ontkrachten.

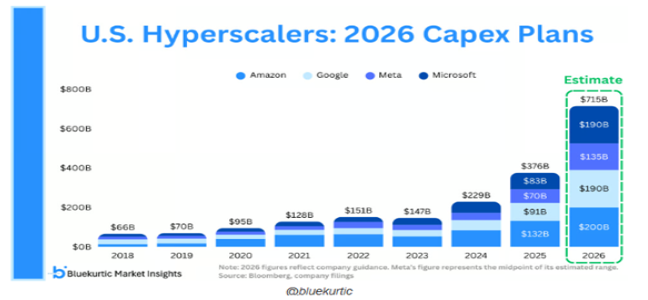

Steeds krachtigere computerchips maken steeds krachtigere AI-modellen mogelijk. Bedrijven als Microsoft, Amazon, Alphabet en Meta realiseren zich het belang van deze ontwikkelingen en investeren ongekende bedragen in AI en de daarvoor benodigde infrastructuur. Dit jaar zullen deze 4 bedrijven alleen al meer dan $ 700 miljard investeren. Grote bottlenecks hierbij zijn de beschikbaarheid van semiconductors en elektriciteit. Zoals we in eerdere strategiebrieven hebben beschreven is elektrificatie een belangrijk thema in onze portefeuilles en onder andere via het Add Value Fund beleggen we in Nederlandse semiconductorbedrijven als BESI en ASMI.

Een belangrijke ontwikkeling in 2026 is dat AI zich steeds meer ontwikkelt van een passieve vraagbak naar zelfstandige agenten die zelfstandig complexe gelagerde werkprocessen kunnen uitvoeren. Je zou deze ontwikkeling kunnen uitleggen aan de hand van het verschil tussen het hebben van een kookboek of het inhuren van een privé kok die alles van je overneemt. Hier ligt ook een belangrijke belofte voor het vercommercialiseren van AI. Met name bedrijven investeren in dit soort oplossingen en gedreven door dit soort toepassingen groeiden de cloud diensten van bijvoorbeeld Amazon en Google in het eerste kwartaal respectievelijk met 28% naar $ 37 miljard en 64% naar $ 20 miljard.

De verschuiving naar agents is ook een mooi voorbeeld hoe snel verschuivingen in technologie kunnen gaan. Tot voor kort was Open AI ‘the talk of the town’. Deze pionier op het gebied van AI heeft met 400 miljoen klanten nog steeds de meeste aansluitingen. Dit zijn echter vooral consumenten en de vraag hier is in welke mate deze markt winstgevend wordt en voor wie. Het net als OpenAI niet beursgenoteerde Anthrophic, de maker van Claude en een belangrijke speler in de markt van AI-agents richt zich vooral op de zakelijke markt en heeft inmiddels meer dan duizend klanten die meer dan $ 1 miljoen per jaar betalen, waaronder 8 van de Fortune 10 bedrijven. Na een vertienvoudiging van de omzet vorig jaar verwachten analisten dat de omzet van Anthrophic dit jaar stijgt van $ 10 miljard naar $ 30 miljard. Doordat bij Anthrophic de weg naar winstgevendheid duidelijker is dan bij OpenAI is Anthrophic, op basis van transacties in de onderhandse markt, met een waardering van $ 1 triljard inmiddels meer waard dan OpenAI. Voor beide bedrijven wordt overigens later dit jaar een beursgang verwacht. De verschuiving van Chatbot AI naar Agentic AI heeft ook zijn weerslag op de semiconductor sector. Waar vorig jaar Nvidia de show stal met hun GPU-chips, zijn het dit jaar de goedkopere meer gespecialiseerde TPU-chips en Memory chips die de snelste groei laten zien. Ondanks nog steeds sterke groei, blijft de koersontwikkeling van Nvidia achter bij die van andere semiconductor bedrijven.

Ten slotte nog een paar woorden over een van de slechts presterende sectoren binnen technologie die het risico van snelle technologische ontwikkelingen laat zien. Software as a Service (‘SAAS’) bedrijven zoals bijvoorbeeld Salesforce hadden tot voor kort hoge waarderingen vanwege de potentieel hoge omzetten in combinatie met relatief lage investeringen waardoor ze veel vrije cashflow genereerden. Door het enorme potentieel van AI-agents maken beleggers zich zorgen of de business modellen van deze oude beurslievelingen houdbaar zijn. Ondanks de nog steeds goede cijfers uit deze sector zijn de waarderingen van dit soort bedrijven in veel gevallen gehalveerd. Het kan verkeren in technologieland.

Effect van AI op inflatie

Trouwe lezers van de strategiebrief weten dat wij inflatie een van de grootste risico’s voor vermogen vinden. Enerzijds als sluipmoordenaar voor spaarders, anderzijds als risico voor de financiële markten. Zaken als (geo)politieke fragmentatie, klimaatverandering en demografische ontwikkelingen hebben, naar wij verwachten, op termijn een prijsopdrijvend effect. Technologische innovatie die leidt tot productiviteitsstijgingen kan hiervoor een tegenkracht zijn. Vandaar dat wij de ontwikkelingen in die sector en de toepassing van technologie door andere sectoren, met veel belangstelling volgen.

Pessimisten (o.a. Acemoglu van MIT) denken dat de verwachtingen te hoog gespannen zijn en dat de arbeidsproductiviteit en groei over 10 jaar met slechts 1%, hoger uit zullen komen dankzij AI. Naar hun mening is AI, bij fysieke beroepen (bouw, zorg), niet erg effectief en hebben dit soort technologieën pas echt een effect als het nieuwe taken en industrieën creëert zoals het internet deed (o.a. social media).

De optimisten vergelijken AI met de uitvinding van de stoommachine of elektriciteit en verwachten dat de economische groei en productiviteit de komende jaren tussen de 1% en 1,5% hoger zal liggen dan zonder AI. Met name voor het automatiseren van routine taken van hoogopgeleide beroepen (juridisch, financieel, tech) verwachten zij een sterke stijging van de productiviteit. Zij wijten het feit dat we nog geen sterker effect zien aan de hockeystick curve waarbij de investeringen pas net zijn begonnen en de voordelen de komende jaren pas duidelijk worden.

De komende jaren zullen uitwijzen wat de effecten van AI op de arbeidsproductiviteit en daarmee indirect ook op inflatie zullen zijn. Op korte termijn kan de enorme vraag naar datacenters, elektriciteit en de beroepen die dit mogelijk maken, ook een prijsopdrijvend effect hebben hetgeen een van de redenen is om elektrificatie als thema in onze portefeuille te hebben en houden.

Zoals we in het begin van deze strategiebrief aangaven geloven veel bedrijven heilig (ook buiten technologie) in de voordelen van AI en nemen via Cloud Computing gretig dit soort diensten af. Ook zien we dankzij AI nieuwe markten ontstaan zoals humanoid robots. In welke mate deze positieve ontwikkelingen ook het zo gewenste deflatoire effect hebben zal de toekomst uitwijzen. Wij zullen deze ontwikkelingen in ieder geval op de voet blijven volgen.

Ontwikkelingen Optimix Maatwerk

Het risico van fysieke grondstoftekorten en inflatie door de Iran-oorlog wordt voorlopig goed in evenwicht gehouden door de sterke winststijgingen bij beursgenoteerde bedrijven, met name in Amerikaanse technologie. Hoewel wij de kans aanzienlijk achten dat de effecten van deze oorlog voor de wereldeconomie nog wel even na-ijlen, zien wij eveneens die kans voor behoud van momentum van voornoemde winstgroeitrend. Daarom verhoogden wij de aandelenpositie in uw portefeuille naar iets onder de neutrale benchmarkweging. Wij verkochten iShares MSCI Emerging Markets UCITS ETF vanwege het risico van grondstoftekorten. Een grotere aankoop werd gedaan in iShares Core S&P500 UCITS ETF, en zo werd per saldo aandelen aangekocht. Ook werd hiermee met tactisch oogmerk de overweging in opkomende markten, en de onderweging in Amerikaanse aandelen wat meer bescheiden gemaakt. Ten slotte werd in april de overtollige kaspositie geparkeerd in de beter renderende Franse T-bill die in december dit jaar aflost.

Let op: het betreft in het verleden behaalde resultaten. De waarde van uw beleggingen kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst.