Amsterdam, juni 2026

Dit is marketing materiaal

“When you have this much liquidity and excitement in the system, a lot of money gets deployed into good ideas, but a lot of money gets deployed into bad ideas too.”

Jeff Bezos in een recent interview

Na de spurt in april, waarbij de S&P 500 Index voor het eerst de magische grens van 7000 punten passeerde, stegen koersen ook in mei verder waarbij de S&P500 Index ook door de 7500 punten brak. Met name semiconductor aandelen profiteerden van zeer goede winstcijfers en de enorme vraag naar computerchips ten gevolge van de niet te stillen honger naar rekenkracht die voor kunstmatige intelligentie (KI) nodig is. Deze goednieuwsshow vanuit bedrijven die betrokken zijn bij de uitbouw van datacentra en de enorme investeringen die daar naar toe gaan, overschaduwen al het andere nieuws. Zo is de Straat van Hormuz nog steeds gesloten en dreigen nog steeds brandstoftekorten in Europa en de opkomende markten en zien we inflatie oplopen. In Nederland kwam die inflatie over mei op 3,5% uit.

Ook in deze Strategiebrief ligt de nadruk op technologie. Waar we in onze vorige brief uitgebreid stilstonden bij de transitie van passieve KI naar Agentic K en de miljardeninvesteringen van de Amerikaanse hyperscalers, reikt de technologische horizon deze maand letterlijk tot in de stratosfeer. Momenteel vinden de voorbereidingen plaats voor de grootse beursgang ooit, namelijk die van SpaceX, het paradepaardje van Elon Musk. De beoogde waardering ligt tussen de $ 1.750 miljard en $ 2.000 miljard. SpaceX is een zeer interessant bedrijf dat zeker een belangrijke rol gaat spelen in de toekomst. Of het een goede belegging is, is een andere zaak. Waar wij tot nu toe van mening waren dat er geen sprake was van een KI bubble in de markt vanwege de zeer sterke winstcijfers, doet de beursgang van SpaceX in een aantal opzichten denken aan de euforie rond de internetbubbel. In deze Strategiebrief zullen we verder uitdiepen wat dit bedrijf doet en hoe wij daarnaar kijken.

De SpaceX IPO: sciencefiction of serieuze investering?

Het doorlezen van het registratiedocument van SpaceX voelt in eerste instantie niet als het bestuderen van een financieel prospectus, maar eerder als het lezen van een meeslepend sciencefictionboek. Star Trek-achtige ‘mission statements’ en mooie plaatjes verlevendigen dit normaliter nogal saaie document.

Waar een gemiddeld bedrijf rapporteert over kwartaalmarges en voorraadposities, spreekt SpaceX over de kolonisatie van Mars, interplanetaire transportsystemen en het omhullen van de aarde met een constellatie van tienduizenden satellieten. Het document wordt ook opgeleukt met ongebruikelijk veel mooie foto’s.

Space X bestaat uit 3 onderdelen die nauw met elkaar verbonden zijn.

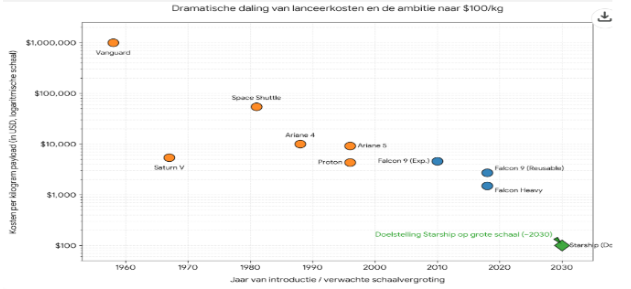

Space/Ruimtevaart Met haar naar de aarde terugkerende Falcon raketten heeft Space X de kosten om een kilo lading naar de ruimte te brengen met een factor 10 verlaagd ten opzichte van de Europese Ariane raketten. Mede hierdoor heeft SpaceX momenteel een marktaandeel van ruim 80% van alle gelanceerde vracht en een omzet van $ 4 miljard. Met de introductie van de volgende generatie raketten, Starship, verwacht SpaceX de kosten nog een keer met een factor 10 te kunnen verlagen. Deze heeft onlangs voor het eerst een succesvolle proeflancering gehad. Deze lagere kosten maken dat veel toepassingen die nu nog te duur zijn, in de toekomst mogelijk worden. Zo wil SpaceX het aantal satellieten voor Starlink fors uitbreiden, datacentra in de ruimte gaan bouwen en in de verre toekomst mijnbouw op onder andere de maan gaan doen. Het duurt echter nog minimaal tot 2030 voordat deze raketten commercieel in gebruik kunnen worden genomen als alles goed gaat. Wat de recent mislukte proeflancering van de raket van Blue Origin, en eerdere lanceringen bij SpaceX duidelijk maken, is dat dit lang niet altijd het geval is.

Connectivity/connectiviteit

Dit onderdeel, bekend onder de naam Starlink, is bekend van de lange rijen satellieten die geregeld, na lancering, in het luchtruim verschijnen. Met een omzet van $ 11 miljard in 2025, is Starlink goed voor ongeveer 60% van de omzet van SpaceX. Dit onderdeel is ook het enige onderdeel van SpaceX dat winstgevend is met een winst in 2025 van $ 4 miljard. Over de afgelopen jaren is het aantal klanten gegroeid naar meer dan 10 miljoen met name in afgelegen gebieden waar geen andere internet verbindingen zijn. Recente groei komt uit gebieden waar wel alternatieven zijn, maar waar Starlink alleen met lagere tarieven concurrerend is.

AI/Kunstmatige intelligentie:

Waar de Space en Connectivity onderdelen zeer indrukwekkend zijn en bijna een monopolypositie hebben, geldt voor de KI divisie het omgekeerde. Ondanks een omzet van slechts $ 3,5 miljard worden in deze divisie momenteel enorme bedragen geïnvesteerd. Alleen in het eerste kwartaal van dit jaar investeerde deze divisie al $ 10 miljard. Maar liefst driekwart ging rechtstreeks naar AI infrastructuur (Nvidia / TPU chips) in plaats van naar raketten of satellieten. Deze divisie bestaat uit Xai, het voormalige Twitter, Grok een AI ontwikkelaar met grote achterstand op alternatieven als Chat GPT, Claude en Gemini en tenslotte de datacentra. Door het achterblijven van de vraag naar Grok AI, heeft de AI divisie een contract met Anthropic (Claude) gesloten waarin dit bedrijf voor $ 1,5 miljard per jaar aan rekenkracht inkoopt bij de datacentra van Space X. De vraag voor dit soort rekenkracht is momenteel zeer hoog, maar in dit segment zijn veel spelers actief en is zeker geen ruimte voor het soort waardering waarvoor Space X naar de beurs komt. Gezien het beperkte succes van Grok lijkt een lagere waardering voor dit onderdeel dan die van concurrenten op zijn plaats.

Hoe zit het met de waardering?

Op basis van de omzet over 2025, komt SpaceX naar de beurs op een waardering van ongeveer 100 keer de omzet. Voor een bedrijf met $ 17 miljard omzet dat verlies maakt en kapitaal intensief is, is dit extreem hoog. Ter vergelijking, het zeer winstgevende Nvidia, een absolute AI lieveling, handelt op ongeveer 1/3 hiervan. Het extreem snel groeiende Antrophic (zie vorige Strategiebrief) wordt wel gewaardeerd op 100 maal de omzet over 2025 , maar lijkt op weg om in 2026 de omzet minimaal te verviervoudigen. Het is daarmee een stuk lager gewaardeerd (25 keer de omzet), dan het langzamer groeiende SpaceX.

Naast de hoge waardering plaatsen wij ook vraagtekens bij de bestuursvorm van Space X. Elon Musk heeft speciale aandelen waarmee hij altijd een meerderheid van stemmen heeft. Ook juridisch is alles dusdanig dichtgetimmerd dat hij feitelijk onaantastbaar is. Tenslotte zijn er veel dwarsverbanden tussen andere bedrijven van Elon Musk en andere beslissingsmakers waarbij niet altijd het belang van aandeelhouders wordt gerespecteerd.

Het moge duidelijk zijn dat wij niet warmlopen voor dit aandeel dat zeer hoge verwachtingen verdisconteert. Toch kan het aandeel op korte termijn steun vinden in de sterke marketingcampagnes van zakenbanken en de technische herzieningen van de Nasdaq, die er alles aan gelegen is om dergelijke mega-noteringen te faciliteren1.

Grote beursgangen

Een grote beursgang als deze is een ‘feeding frenzy’ voor de banken. Daarnaast komen binnenkort ook Antrophic en Open AI naar de beurs tegen verwachte waarderingen van rond de biljoen. Alle grote banken verdienen veel geld aan dit soort mega beursgangen en zullen dus voorzichtig zijn met negatieve uitlatingen over de markt of deze bedrijven.

Ook de technologiebeurs NASDAQ wringt zich in alle bochten om dit soort bedrijven te lokken. Ten eerste worden de aandelen al na twee weken in de index opgenomen, een termijn die normaal aanmerkelijk langer is. Daarnaast krijgt SpaceX een kunstmatig hoog aandeel in de NASDAQ. Waar normaliter het aantal verhandelbare aandelen de basis vormt voor een weging in de index, heeft NASDAQ besloten voor dit soort mega-cap aandelen de weging op basis van vrije verhandelbaarheid met een factor 3 te verhogen. Een consequentie hiervan is dat NASDAQ-indexfondsen waarschijnlijk meer moeten kopen dan beschikbaar is hetgeen in eerste instantie een prijsopdrijvend effect kan hebben. Om dit tekort nog verder aan te wakkeren zal 30% van de beursgang aan particuliere beleggers worden uitgegeven hetgeen het institutionele tekort nog verder aan zal wakkeren. De indices die wij gebruiken gaan hier gelukkig niet in mee.

Net voor het verschijnen van deze brief kwam nog opmerkelijk nieuws van Alphabet, het moederbedrijf van Google (GOOG). Deze hyperscaler kondigde aan voor $ 80 miljard aan extra aandelen uit te geven. GOOG had voor de KI investeringsgolf een vrije kasstroom van ongeveer $ 75 miljard per jaar. Vorig jaar begon GOOG met het uitgeven van obligaties (ongeveer $ 125 miljard over de afgelopen 5 kwartalen) om de KI investeringen te kunnen doen en nu dus deze aandelen emissie. Voor de leveranciers in de keten zoals ons elektrificatie thema is dit goed nieuws. Voor de hyperscalers legt dit nog meer druk op de noodzaak dat de investeringen in KI in de toekomst winstgevend worden.

Ontwikkelingen Optimix Maatwerk

Aandelenmarkten zetten de stijgende lijn van de afgelopen weken onverminderd voor. Het optimisme rondom technologieaandelen is groot en stuwde beursindices naar recordstanden. Aandelenbeleggers trekken zich voorlopig weinig aan van de stijgende inflatie. Obligatiebeleggers maken zich hier meer zorgen over, waardoor de kapitaalmarktrente steeg. Wij besloten de aandelenweging iets te verlagen. Dit deden wij door de posities in Add Value Fund, Optimix Emerging Markets Fund en iShares Core S&P500 UCITS ETF te reduceren. Hierdoor zijn wij momenteel licht onderwogen belegd in aandelen. Een deel van de opbrengsten uit de aandelenverkopen hebben we herbelegd in de WisdomTree Grains ETF. Zoals in een eerdere Strategiebrief beschreven, is de kans groot dat de sluiting van de Straat van Hormuz leidt tot een tekort aan kunstmest. In combinatie met een verhoogd risico door het weerfenomeen El Niño zien wij een reële kans dat het aanbod van graan kan tegenvallen en de prijzen zullen stijgen. Daarnaast hebben we een positie ingenomen in de Wisdom Tree EU Defence ETF. In tegenstelling tot de meeste indices waren deze aandelen fors gedaald. Wij zien de Europese defensiesector de komende jaren fors groeien door de hogere Europese defensie-uitgaven en de wens van Europese landen om minder afhankelijk van Amerikaanse leveranciers te worden.

Let op: het betreft in het verleden behaalde resultaten. De waarde van uw beleggingen kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst.